スマホ決済「au PAY」におけるチャージ方法は、クレジットカードや携帯料金との合算払い、口座引落し、セブン銀行ATMなど多彩な手段が用意されています。しかし、チャージ方法ごとにお得感や上限金額や利用条件などが異なるため、パッと見でどれを選んだらよいのか分かりにくいのが現状です。

そこで本記事では、au PAYのチャージ方法9つを比較し、どれがお得で便利か調べてみました。各チャージ方法の特徴やメリット・デメリットもわかりやすく解説します。

どれがお得? 9つのチャージ方法を比較

au PAY残高へのチャージ方法は現状9つほど用意されています。それぞれの仕様や特徴を下表にまとめました。

| au PAY決済でのポイント還元率 | チャージ手数料 | 1回あたりの最低チャージ金額 | メリット | デメリット | |

|---|---|---|---|---|---|

| クレジットカード | 0.5% | 無料 | 3000円(1円単位) | カードの種類によってはポイントの二重取りが期待できる | 利用できるクレジットカードが限定されている |

| auかんたん決済(au/UQ mobile/povo1.0の通信料金と合算) | 0.5% | 無料 | 1000円(1円単位) |

間接的にポイントの二重取りが期待できる |

利用できるクレジットカードが限定されている |

| 銀行口座振替 | 0.5% | 無料 | 1000円(1円単位) | 利便性と安心感を両立 | 運転免許証やマイナンバーカードを使った本人認証が必須 |

| セブン銀行ATM/ローソン銀行ATM | 0.5% | 無料 | 1000円(1000円単位) | スマホと現金さえあれば誰でも利用できる | 1000円単位でしかチャージができない |

| auショップ(au SaKuTTO) | 0.5% | 無料 | 1000円(1円単位) |

スマホと現金さえあれば誰でも利用できる |

au SaKuTTOがない店舗もある |

| ローソン店頭レジ | 0.5% | 無料 | 1000円(1円単位) |

チャージが素早い |

チャージには「au PAYプリペイドカード」が必要 |

| au PAYギフトカード | 0.5% | 無料 | カード額面による | カードをスキャンするだけでかんたんにチャージできる | 一般ユーザーは利用する機会が少ない |

|

Pontaポイント |

0.5% | 無料 |

100ポイント(1P単位) |

ポイントを有効活用できる | 100P以上貯まらないとチャージできない |

| au PAYスマートローン | 0.5% | 無料 | 借り入れは最低1万円から |

手元にお金がなくてもau PAYにチャージできる |

審査が必要/20歳未満のユーザーは利用できない |

まず前提として、au PAY自体の還元率は一律で0.5%(200円ごとに1P)です。どの方法でチャージしたとしても、この還元率は変わりません。また、いずれのチャージ方法も手数料は一切発生しない仕様です。

その上で、お得感を重視するならクレジットカードでのチャージをおすすめします。ポイント還元システムやキャッシュバックサービスのあるクレジットカードを使用することで、いわゆる“ポイントの二重取り”を期待できるからです。

たとえば、au PAYのチャージに「dカード(Mastercard)」を使えばチャージ金額の1%分のdポイントがもらえますし、「PayPayカード(Mastercard)」を使うとチャージ金額の1%分のPayPayポイントが貯まります。

ただしカードの種類によっては、au PAY残高へのチャージに使えなかったり、ポイント付与の対象外になっていたりするため注意が必要です(詳しくは後述)

なお、auが提供・発行するクレジットカード「au PAYカード」を利用してのチャージはおすすめしません。というのも、2022年12月1日から「au PAYカード」を使ってのチャージがクレカ側のポイント付与対象外に指定されてしまったからです。

au PAYゴールドカードを使ってのチャージはこれまで通り付与対象となりますが、付与率は2%→1%に引き下げられています。

au PAY 残高へのチャージについては、100円毎に1ポイント(還元率1%)を加算しておりましたが、2022年12月ご利用分より、その他の電子マネーへのチャージと同じく、ポイント加算の対象外といたします。

au PAYにチャージする9つの方法

ここからは、各チャージ方法のメリット・デメリットを紹介します。自分に合ったチャージ方法を選んで、案内に従って操作を進めましょう。

方法1:登録したクレジットカードでチャージする

au PAYへチャージした金額が、そのままクレジットカードの利用分としてまとめて請求されます。1回あたりチャージ金額は最低3000円、ひと月あたりのチャージ上限は合計25万円です。

2023年4月1日から、au PAYクレジットカード以外のクレジットカードは月間チャージ上限が5万円に引き下げられます。

メリット

ポイント還元システムやキャッシュバックサービスのあるクレジットカードでチャージすることで、いわゆる“ポイントの二重取り”ができるのが魅力です。

前述したように、au PAYで支払うと200円(税込)ごとに1円相当のPontaポイントが付与されます。これに加えて、au PAYへのチャージ金額に応じてクレジットカード側のポイントやキャッシュバックも期待できるというわけです。還元率の高いクレジットカードであれば、貰えるポイントも当然多くなるでしょう。

おすすめは「PayPayカード(Mastercard)」と「dカード(Mastercard)」。いずれも入会金・年会費など発生しない永年無料のカードでありながら、還元率は1%と高めです。今のところ、au PAYへのチャージでポイントが付与されることが確認できています。

| 年会費 |

0

永年無料

|

|---|---|

| 還元率 |

1.00% ~ 1.50%

200円(税込)ごとに最大1.5%のポイント

|

| ポイント |

PayPayポイント

|

| ウォレット |

Apple Pay

Google Pay

|

|

QUICPay

| |

| 申込条件 |

日本国内在住で満18歳以上、本人または配偶者に安定した継続収入がある、有効なYahoo! JAPAN IDを保有している、本人認証が可能な携帯電話を持っている

|

| 審査/発行 |

最短2分審査

/

最短7分発行(申込5分・審査2分)

|

| 支払い |

毎月末日締め 翌月27日引落 |

年会費永年無料で利用金額200円(税込)ごとに最大1.5%のPayPayポイント獲得(1ポイント=1円相当)。PayPayポイント攻略に必携のクレカ

国際ブランドごとに1枚ずつ、合計3枚まで発行可能

ナンバーレスで安心のセキュリティ

デメリット

デメリットは、au PAYのチャージに利用できるクレジットカードが限られていること。MastercardとAMEXブランドならどの会社のカードでも使えますが、VISAとJCBは指定されたカード会社しか利用できません。

もうひとつ注意したいのが、au PAYへのチャージがポイント付与の対象外に指定されているカード会社があること。たとえば、楽天カードでau PAYへチャージしても楽天ポイントは付与されません。また、リクルートカードやTカードPrimeもポイント付与の対象外に指定されています。

また、前述したように2022年12月1日から「au PAYカード」がポイント付与の対象外に指定されています(au PAYゴールドカードは付与対象)。自身が使っているカード会社のヘルプなどを確認し、ポイント付与の対象項目をよくチェックしておくことをおすすめします。

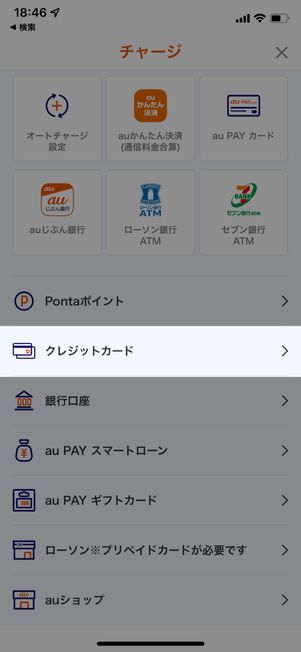

チャージ手順

-

au PAYアプリのチャージ画面を開く

au PAYアプリを起動し、TOP画面で「チャージ」を押してください。

クレジットカードを登録

チャージ方法の一覧が表示されるので「クレジットカード」に進みます。

手持ちのクレジットカードの番号、名義、有効期限などを入力して[登録する]ボタンを押します。なお、前述したようにMastercardとアメックスブランドならどの会社のカードでも使えますが、VISAとJCBは指定されたカード会社しか利用できません。

カード会社側で3Dセキュア認証などが求められた場合は、案内に従って手続きを進めてください。

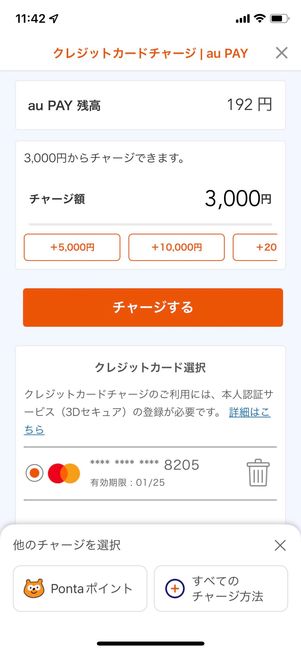

金額を指定してチャージ

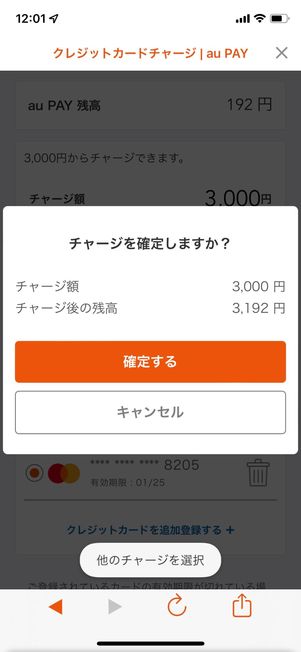

チャージ金額を指定します。最低チャージ金額は3000円で、以降は1円単位で金額を指定できます。金額が決まったら[チャージする]をタップ。続く画面で[確定する]を押せばチャージ完了です。

方法2:auかんたん決済(通信料金との合算支払い)で支払う

au PAYへチャージした分のお金を月々のauの通信料金と合算して支払うのが「auかんたん決済」です。「au」「UQ mobile」「povo1.0」いずれかの回線を契約しているユーザーのみが利用できます。

メリット

auかんたん決済の支払い方法は「銀行口座引き落とし」と「クレジットカード」の2通り。ポイント還元システムやキャッシュバックサービスのあるクレジットカードを通信料金の支払いに設定すれば、間接的に“ポイントの二重取り”が狙えます。

還元率の高いクレジットカードであれば、貰えるポイントも多くなるでしょう。

オートチャージ機能が使えるのも大きなメリットです。オートチャージに設定すれば、決済時に残高が不足していると「差額分」が自動的にチャージされます。レジで支払いする際に残高不足に慌てる必要がなく、チャージの手間も省けて便利です。

デメリット

auかんたん決済の支払い方法として登録しているカードの種類・ブランドによっては、チャージに利用できない可能性があります。

JCBブランドは広く対応していますが、VISAとMastercardは指定されたカード会社しか利用できません。また、AMEXブランドに至っては一切利用できない仕様になっています。

なお、JCBブランドでも「アプラスカード」「オリコカード」「ジャックスカード」「UCSカード」「ライフカード」「ゆめカード」「VIEWカード」「ポケットカード」「日専連カード」「エヌシーカード」は対象外なので注意しましょう。

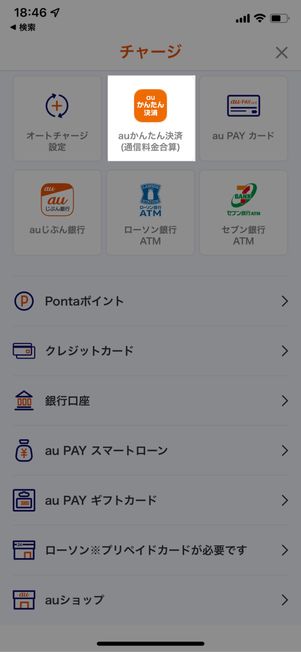

チャージ手順

-

au PAYアプリのチャージ画面を開く

au PAYアプリを起動し、TOP画面で「チャージ」を押してください。

チャージ方法で「auかんたん決済」を選択

チャージ方法の一覧で「auかんたん決済」を選んでください。

Wi-Fiをオフにして決済手続きを済ませる

チャージ金額を指定しましょう。最低チャージ金額は1000円で、以降は1円単位で金額を指定できます。

画面を右上から下にスワイプする

iPhoneのコントロールパネル

auかんたん決済でチャージする際は、Wi-Fiをオフにしてモバイル通信に切り替える必要があります。

iPhoneはコントロールパネル、Androidスマホはクイック設定パネルを開き、Wi-Fiをオフにしてください(いずれも画面を上から下にスワイプして表示できる)。

Wi-Fiをオフにできたら、改めて[チャージする]ボタンをタップしましょう。続く画面で4桁の暗証番号を入力し、改めて[支払う]ボタンを押せばチャージ完了です。

方法3:セブン銀行ATM/ローソン銀行ATMに現金を投入する

現金でチャージしたいなら「セブン銀行ATM」や「ローソン銀行ATM」を使うのが便利です。ローソン銀行ATMは、コンビニのローソンや一部のナチュラルローソンやローソンストア100などに、セブン銀行の口座ATMはコンビニの「セブンイレブン」店内に加え、駅構内やショッピングモールなどに設置されています。

メリット

現金を使ってチャージができる

現金とスマホがあれば、誰でも利用できます。口座振込をするわけではないので、「セブン銀行の口座」や「ローソン銀行の口座」を持っている必要もありません。

「クレジットカードや口座登録を紐付けたくない」といったケースや「お試しで使ってみたい」という人にはおすすめの手段です。

デメリット

セブン銀行ATMやローソン銀行ATMでチャージしても、ポイント付与などの特典はありません。クレジットカード経由でのチャージに比べると、どうしてもお得感では劣ってしまいます。

また、チャージするたびにATMの設置場所に出向く必要があるので、急ぎのチャージやこまめなチャージには向きません。ただその分、1回あたりチャージ可能金額が50万と他より高めに設定されているので、ある程度の金額をまとめてチャージするといいでしょう。

チャージ手順

ここでは、一例としてセブン銀行ATMでのチャージ手順を紹介します。

-

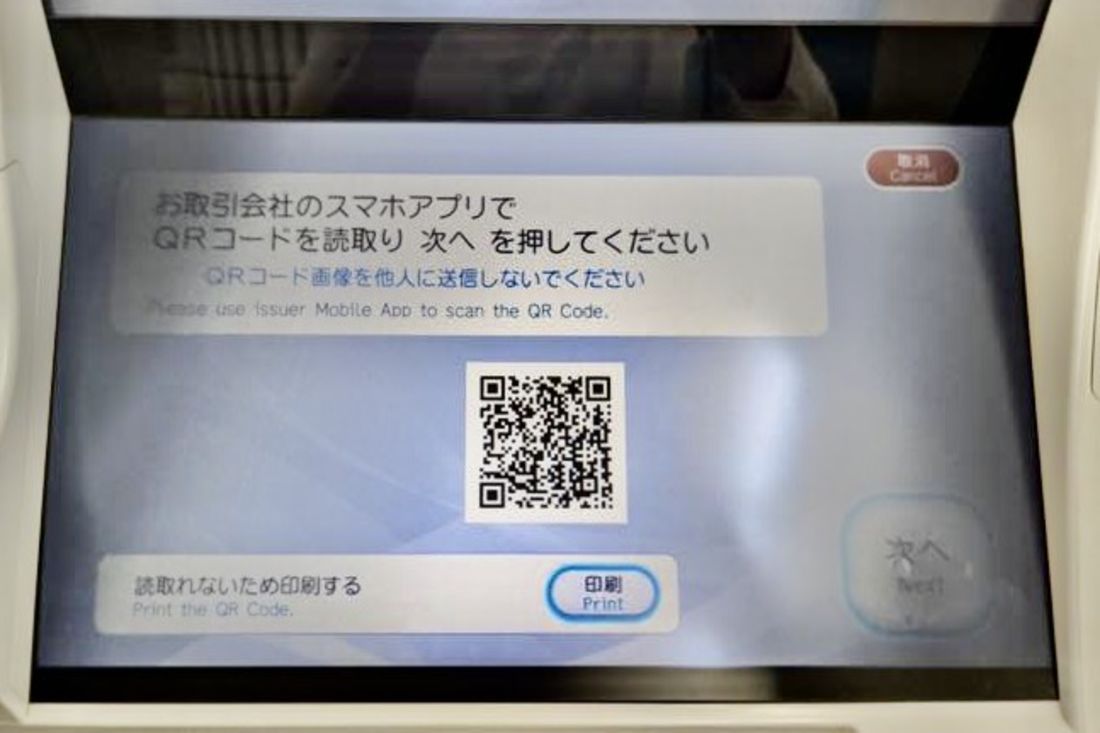

セブン銀行ATMの画面上で「スマートフォンでの取引」をタッチ

セブン銀行ATM

最寄りのセブン銀行ATMに向かいます。コンビニのセブンイレブンをはじめ、駅構内やショッピングモールなどさまざな場所にあるので、Googleマップなどで探してみましょう。

トップ画面で「スマートフォンでの取引」をタッチします。

画面が切り替わってQRコードが表示されたら、au PAYアプリを開きます。

au PAYアプリでQRコードを読み込む

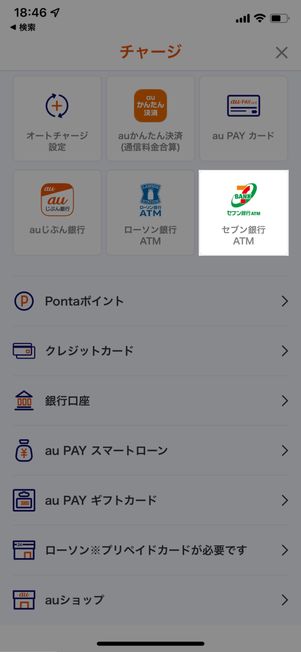

au PAYアプリのTOP画面で「チャージ」をタップ。「セブン銀行ATM」を選択します。

セブン銀行の使い方が表示されるので、画面下部の「QRコードを読み取る」を押しましょう。

カメラが起動するので、ATM画面に表示されているQRコードを読み取ってください。企業番号を押してくださいと表示されたら、ATMのキーボードを操作して「8434」を入力しましょう。

ATMにお金を投入する

チャージする金額を入力します。1000円単位でチャージする金額を指定できます。

現金を使ってチャージができる

ATMの入金口が開くので、チャージしたい金額分の紙幣を入れましょう(小銭は投入できません)。明細の有無を選択して「終了」ボタンを押せばチャージ完了です。

チャージ完了後、au PAYアプリを見ると残高が増えていることが確認できるはずです。なお、反映まで10分ほどかかる場合もあります。

方法4:登録した銀行口座からチャージ金額を引き落とす

チャージした分の金額が、登録した銀行口座からダイレクトに引き落とされます。いずれの金融機関も手数料は発生しません。

au PAYのチャージに対応している金融機関は100以上あります。公式サイトで自身が持っている銀行口座が利用できるかチェックしてみてください。

メリット

銀行口座引き落としは、au PAYのチャージに利用した分が銀行口座から都度引き落とされる「即時払い」の仕組みになっています。

クレジットカードと同程度の利便性を確保しつつも現金と同じ感覚で利用できるので、キャッシュレスに慣れていない人は安心感があるはずです。

デメリット

銀行口座引落しでのチャージは便利ですが、基本的にポイント付与などの特典はありません。お得感では、どうしてもクレジットカード経由でのチャージには劣ってしまいます。

また、銀行口座引き落としでチャージをするにあたっては、運転免許証やマイナンバーカードを使った「本人確認」の作業が必須です。「急ぎで今すぐチャージしたい」「本人確認は面倒」という人には向きません。

チャージ手順

au PAYアプリのトップ画面で「チャージ」をタップし、チャージ方法一覧から「銀行口座」を選択します。

「本人確認をする」をタップすると、運転免許証やマイナンバーカードの提出画面に進みます。案内に従って本人確認を済ませましょう。サービス側での認証が終わり次第、口座引き落としでチャージができるようになる仕組みです。

方法5:auショップの「au SaKuTTO」端末に現金を投入する

一部のauショップに設置されている「au SaKuTTO」という機械を使ってチャージする方法もあります。

メリット

メリットは、現金とスマホさえあれば誰でも気軽に使えることでしょう。「au SaKuTTO」はauショップにありますが、au回線を契約していないユーザーでも利用可能です。

また、小銭を使ったチャージに対応しているのも地味に嬉しいポイントです(セブン銀行ATMやローソン銀行ATMでは小銭の投入ができません)。

デメリット

au SaKuTTOでチャージしても、ポイント付与などの特典はありません。クレジットカードチャージに比べると、お得感では劣ってしまいます。

また、au SaKuTTOはauショップのなかでも一部の店舗にしか設置されていないようなので、身近にない可能性もあります。

チャージ方法

au PAYアプリを開き、トップ画面で[チャージ]ボタンをタップ。チャージ方法の一覧で[auショップ]を選択しましょう。

au SaKuTTOの画面上で「auPayプリペイドカード/WebMoney Card/チャージ/残高照会」をタッチします。

自身のチャージ用バーコードをau SaKuTTO端末のコード認証部分にかざします。あとは画面の案内通りチャージ金額を指定して、紙幣や小銭を投入すればOKです。

方法6:ローソンや100円ローソンのレジでスタッフに現金を渡す

au PAYプリペイドカードを持っているなら、ローソン店舗のレジで店員さんに残高のチャージをお願いすることもできます。チャージは100円ローソンやナチュラルローソンでも受け付けています。

メリット

用意するのは「au PAYプリペイドカード」と「現金」だけでOK。au PAYアプリを開く必要がないため、スピーディーにチャージを済ませられます。

また、紙幣だけでなく小銭でのチャージに対応しているのも魅力でしょう。

デメリット

この方法でチャージできるのは物理カードの「au PAYプリペイドカード」を保有しているユーザーのみ。au PAYプリペイドカードが手元にない場合は、利用できません。

また、他の方法と違って自分ひとりでチャージを完結できない点も気になるところ。店頭スタッフに声をかけてチャージをお願いするのが、億劫に感じる人もいるでしょう。

チャージ方法

ローソンのレジで店頭スタッフにへのチャージをお願いし、チャージする金額を伝えます。カードリーダが点灯したら、au PAYプリペイドカードをカードリーダでスライドしましょう。最後に、店頭スタッフへチャージ金額を現金で支払えば完了です。

方法7:貯まったPontaポイントをチャージ残高に交換する

au PAYでの支払いやPontaカードの提示で貯まる「Pontaポイント」は、1ポイント=1円としてau PAY残高にチャージできます。チャージできるのは、最低100ポイントから月あたり2万ポイントまで。

Pontaポイントの有効期限は基本的に1年間とされています。ただ、ポイントが加算または利用がされるたびに1年間ずつ延長されていくので、Ponta関連サービスを利用する限りは無期限で使えるといっていいでしょう。

方法8:au PAY ギフトカードを使う

「au PAY ギフトカード」は、au PAYに残高をチャージすることができるギフトカード。モノとして存在する「カードタイプ」と、デジタル発行の「コードタイプ」の2種類があります。

ただし、法人向けに展開されているサービスです。「Amazonギフトカード」などと違って個人で注文することはできません。キャンペーン景品や謝礼などで誰かに貰わない限り入手できないので、利用する機会は少ないかもしれません。

方法9:au PAYスマートローンで借りたお金でチャージする

「au PAYスマートローン」のユーザーは、借りたお金をau PAY残高として受け取ることもできます。すぐにau PAY加盟店での支払いに使えて便利ですが、さすがにau PAY残高に現金と同じ汎用性はありません。受け取り方法は慎重に考えてから決めましょう。

なお、「au PAY」の利用には年齢制限は設けられていませんが、au PAYスマートローン機能に限っては20歳未満のユーザーは利用できません。さらに、本人確認書類の提出や審査が必要です。